Para outras páxinas con títulos homónimos véxase:

Distribución.

Log-normal

Función de densidade

μ=0

|

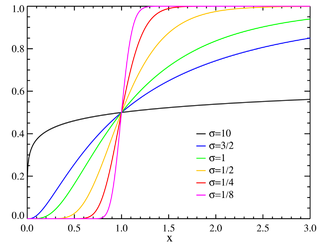

Función de distribución

μ=0

|

| Parámetros

|

|

| Soporte

|

|

| Función de densidade

|

![{\displaystyle {\frac {e^{-[{\frac {\ln(x)-\mu }{\sigma }}]^{2}/2]}}{x\sigma {\sqrt {2\pi }}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c12c2a0e4591a0466e74d9b9db8e8010567fb04f)

|

| Función de distribución

|

![{\displaystyle {\frac {1}{2}}+{\frac {1}{2}}\mathrm {Erf} \left[{\frac {\ln(x)-\mu }{\sigma {\sqrt {2}}}}\right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1a9d6e18da5576e1e9e9ebfb992655a16fd71de4)

|

| Media

|

|

| Mediana

|

|

| Moda

|

|

| Varianza

|

|

| Asimetría

|

|

| Curtose

|

|

| Entropía

|

|

| F. xeradora de momentos

|

(ver no texto os momentos)

|

| Func. caract.

|

|

En probabilidade e estatística, a distribución log-normal é a distribución de probabilidade de calquera variable aleatoria con seu logaritmo normalmente distribuído (a base da función logarítmica non é importante xa que se loga X está distribuída normalmente se e só se logb X está distribuída normalmente). Se X é unha variable aleatoria cunha distribución normal, entón exp(X) ten unha distribución log-normal.

"Log-normal" tamén se escribe "log normal" ou "lognormal".

Unha variable pode ser modelada como log-normal se pode ser considerada como o produto multiplicativo de moitos pequenos factores independentes. Un exemplo típico é o retorno a longo prazo dunha inversión nunha acción: pódese considerar como o produto dos retornos diarios.

A distribución log-normal ten a función densidade de probabilidade

para  , onde

, onde  e

e  son a media e o desvío estándar do logaritmo da variable. O valor esperado é

son a media e o desvío estándar do logaritmo da variable. O valor esperado é

e a varianza é

.

.

A distribución log-normal, a media xeométrica, e o desvío estándar xeométrico están relacionadas. Neste caso, a media xeométrica é igual a  e o desvío estándar xeométrico é igual a

e o desvío estándar xeométrico é igual a .

.

Se unha mostra de datos determinase que provén dunha poboación distribuída seguindo unha log-normal, a media xeométrica e o desvío estándar xeométrico pódense utilizar para estimar os intervalos de confianza tal como a media aritmética e o desvío estándar se usan para estimar os intervalos de confianza para un dato distribuído normalmente.

| Límite do intervalo de confianza

|

espazo log

|

xeométrica

|

| 3σ límite inferior

|

|

|

| 2σ límite inferior

|

|

|

| 1σ límite inferior

|

|

|

| 1σ límite superior

|

|

|

| 2σ límite superior

|

|

|

| 3σ límite superior

|

|

|

Onde a media xeométrica  e o desvío estándar xeométrico

e o desvío estándar xeométrico

Os primeiros momentos son:

ou de forma xeral:

Para determina-los estimadores que máis aproximan os parámetros μ e σ da distribución log-normal, podemos utilizar o mesmo procedemento que para a distribución normal. Para non repetilo, obsérvese que

onde por  denotamos a función de densidade de probabilidade da distribución log-normal, e por

denotamos a función de densidade de probabilidade da distribución log-normal, e por  — a da distribución normal. Polo tanto, utilizando os memos índices para denotar as distribucións, podemos escribir que

— a da distribución normal. Polo tanto, utilizando os memos índices para denotar as distribucións, podemos escribir que

Xa que o primeiro termo é constante respecto a μ e σ, ambas funcións logarítmicas,  e

e  , obteñen o seu máximo co mesmo μ e σ. Polo tanto, utilizando as fórmulas para os estimadores dos parámetros da distribución normal, e a inigualdade de arriba, deducimos que para a distribución log-normal cúmprese

, obteñen o seu máximo co mesmo μ e σ. Polo tanto, utilizando as fórmulas para os estimadores dos parámetros da distribución normal, e a inigualdade de arriba, deducimos que para a distribución log-normal cúmprese

é unha distribución normal se

é unha distribución normal se  e

e  .

.- Se

son variables independentes log-normalmente distribuídas co mesmo parámetro μ e permitindo que varie σ, e

son variables independentes log-normalmente distribuídas co mesmo parámetro μ e permitindo que varie σ, e  , entón Y é unha variable distribuída log-normalmente como:

, entón Y é unha variable distribuída log-normalmente como:  .

.